Neoporeziva Davanja za Poslodavce u Srbiji 2025

Svaki dinar koji kompanija uloži u benefite zaposlenih ne mora nužno da bude oporezovan. Srpski zakonodavac je prepoznao da određene kategorije naknada imaju socijalnu ili razvojnu vrednost — i za njih je predvideo povoljniji poreski tretman.

Ovaj vodič pokriva sve glavne kategorije neoporezivih davanja za poslodavce u Srbiji u 2025. godini — s konkretnim iznosima, uslovima i praktičnim savetima. Napomena: poreski propisi se menjaju; uvek proverite aktuelne iznose sa ovlašćenim računovođom ili na sajtu Poreske uprave Srbije.

Šta su neoporeziva davanja?

Neoporeziva davanja su iznosi koje poslodavac isplaćuje ili pruža zaposlenima, a koji — do zakonom određenog praga — ne ulaze u poresku osnovicu za porez na dohodak građana niti za doprinose za obavezno socijalno osiguranje. Iznad tog praga, razlika se oporezuje po redovnim stopama.

Bitno je razlikovati tri kategorije:

- Naknade troškova — refundacija stvarnih troškova zaposlenog (prevoz, ishrana, smeštaj)

- Prigodna davanja — jednokratni pokloni vezani za određeni praznik ili događaj

- Benefiti iz kompenzacionog paketa — sistemski benefiti (zdravstvo, penzija, edukacija)

Svaka kategorija ima sopstvena pravila i pragove. Razumevanje razlike između njih je ključno za pravilno planiranje troškova i izbegavanje poreskih rizika.

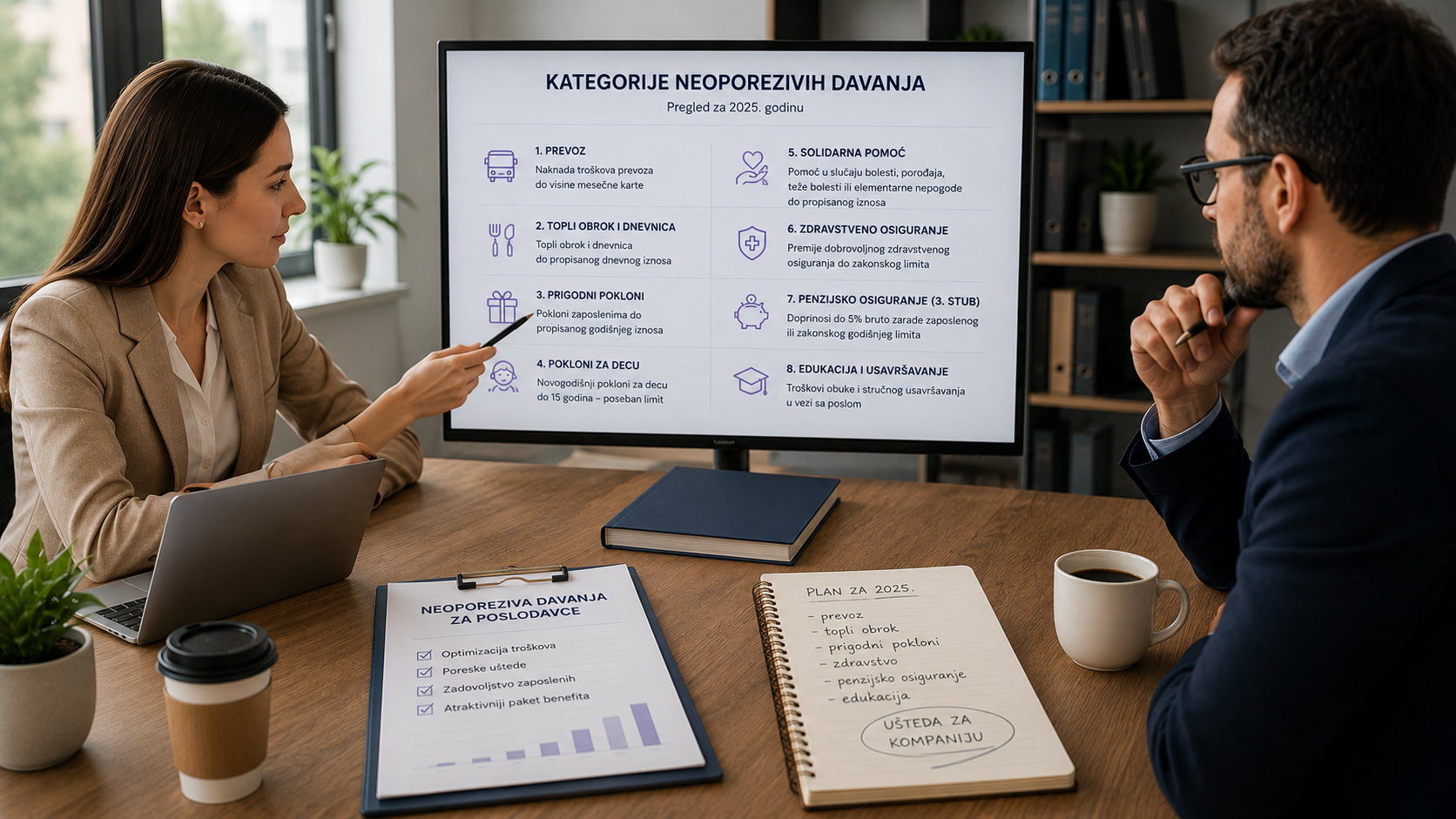

Pregled kategorija neoporezivih davanja u Srbiji

1. Naknada troškova prevoza

Jedan od najčešćih oblika neoporezivih davanja. Poslodavac može da refundira troškove dolaska i odlaska s posla do visine mesečne pretplatne karte za javni prevoz — bez poreza. Za zaposlene koji koriste sopstveno vozilo, postoji poseban propis o visini naknade po kilometru ili mesečnom paušalu.

Detalje o dokumentaciji i kombinovanju s ostalim naknadama pronađite u vodiču o naknadi za prevoz zaposlenih.

2. Topli obrok i dnevnica

Naknada za ishranu u toku rada (topli obrok) i naknada za vreme provedeno na terenu (dnevnica) oslobođene su poreza do propisanog dnevnog iznosa. Iznos se usklađuje periodično — proverite aktuelni prag za 2025. godinu.

3. Prigodni pokloni zaposlenima

Pokloni koji se daju povodom praznika, Dana kompanije ili sličnih prigoda oslobođeni su poreza do godišnjeg iznosa propisanog Zakonom o porezu na dohodak građana. Iznos važi po zaposlenom, kumulativno tokom godine.

Za detaljan pregled pragova i dokumentacije pogledajte naš vodič o poreskim olakšicama za poklone zaposlenima.

4. Novogodišnji pokloni za decu zaposlenih

Posebna kategorija — pokloni za decu zaposlenih do 15 godina starosti imaju sopstveni poreski prag, odvojen od praga za poklone zaposlenima. Ovo je zakonodavna odluka kojom se podstiče porodična politika kompanija.

Više o ovoj kategoriji pročitajte u vodiču o novogodišnjim poklonima za decu zaposlenih.

5. Solidarna pomoć

Pomoć zaposlenom u slučaju bolesti, porođaja, teže bolesti člana porodice ili elementarne nepogode oslobođena je poreza do posebnog zakonskog praga. Ovo je kategorija koja se retko iskorišćava sistematski, a ima visoku emotivnu vrednost za zaposlene.

6. Premije dobrovoljnog zdravstvenog osiguranja

Poslodavac koji plaća premiju dopunskog ili privatnog zdravstvenog osiguranja za zaposlenog može to uraditi uz povlašćen poreski tretman, pod određenim uslovima. Ovo je jedna od najpopularnijih kategorija benefita u Srbiji.

Detalje o uslovima i kako uvesti ovaj benefit pogledajte u vodiču o privatnom zdravstvenom osiguranju kao benefitu.

7. Dobrovoljno penzijsko osiguranje (3. stub)

Poslodavac koji uplaćuje doprinose u fond dobrovoljnog penzijskog osiguranja za zaposlenog može to uraditi uz poresku olakšicu — do 5% bruto zarade zaposlenog ili zakonom propisanog godišnjeg limita. Ovo je dugoročni benefit koji se sve više nudi u srpskim kompanijama.

Više o ovoj kategoriji pročitajte u vodiču o privatnom penzionom osiguranju kao benefitu.

8. Naknada za edukaciju i stručno usavršavanje

Troškovi obuke, kurseva i stručnog usavršavanja koji su u direktnoj vezi s obavljanjem posla nisu prihod zaposlenog — i nisu oporezovani. Ovo važi za kurseve koji su relevantni za radno mesto, ne za opštu edukaciju.

Zašto je ovo važno za planiranje benefita?

Razumevanje neoporezivih davanja direktno utiče na efikasnost vašeg budžeta za benefite. Kompanija koja ne koristi ove kategorije efikasno efektivno plaća porez na novac koji bi inače mogla isplatiti zaposlenima kao neto iznos.

Konkretan primer: kompanija s 50 zaposlenih koja godišnje daje po 15.000 dinara u prigodnim poklonima (iznad praga), plaća porez na razliku. Strukturisanjem istog iznosa kroz neoporezive kategorije — pokloni do praga, zdravstveno osiguranje, prevoz — zaposleni dobijaju isto, a kompanija legalno smanjuje trošak.

Benefiti.rs platforma je dizajnirana upravo da maksimizuje poresku efikasnost — kategorizacijom benefita u skladu s važećim propisima, uz automatizovano izveštavanje. Više o tome šta zaposleni dobijaju od sistemskog pristupa benefitima pročitajte u tekstu šta od benefita imaju zaposleni, a šta kompanije.

Dokumentacija: šta mora da postoji

Neoporezivi status davanja nije automatski — zahteva urednu dokumentaciju:

- Interni akt ili kolektivni ugovor — mora definisati pravo na davanje, iznos i uslove

- Evidencija isplata — ko je šta primio, kada, u kom iznosu i po kom osnovu

- Originalnost prigode — prigodni poklon mora biti vezan za konkretnu prigodu koja je dokumentovana

- Godišnji kumulativ — pratite ukupne iznose po zaposlenom tokom godine; prekoračenje praga u bilo kom trenutku aktivira poresku obavezu

Bez dokumentacije, inspekcija Poreske uprave može sve tretirati kao prihod zaposlenog i naplatiti porez s penalima. Jedan sat razgovora s računovođom pre uvođenja programa može sprečiti godišnje probleme.

Kombinovanje kategorija za maksimalnu efikasnost

Iskusni HR timovi kombinuju više kategorija neoporezivih davanja u koherentan benefit program:

- Mesečna naknada za prevoz (do praga) + topli obrok (do praga) = solidna osnova za sve zaposlene

- Novogodišnji poklon (do praga) + poklon za decu (poseban prag) = decembarski paket

- Premija zdravstvenog osiguranja (povlašćen tretman) = trajni benefit s visokom percepiranom vrednošću

- Doprinos u dobrovoljni penzijski fond (do 5% bruto) = dugoročni benefit za senior pozicije

Zbir svih ovih kategorija, pravilno strukturisan, može dostići znatne mesečne iznose bez poreskog opterećenja — više nego što većina kompanija koristi.

FAQ: Neoporeziva davanja za poslodavce

Da li svaki zaposleni mora da dobije isti iznos neoporezivih davanja?

Ne. Zakon propisuje gornji prag do kojeg davanje nije oporezovano — kompanija može davati manje, ili davati različite iznose različitim razredima zaposlenih, ako je to definisano internim aktom. Važno je da nema diskriminacije po zabranjenim osnovama.

Da li neoporeziva davanja ulaze u godišnji izveštaj o zaradama (PPP-PD)?

Davanja koja su u celosti neoporeziva ne prikazuju se u PPP-PD. Davanja koja delimično prelaze prag prikazuju se — deo koji je oporeziv ulazi u izveštaj. Konsultujte vašeg računovođu za konkretan slučaj.

Može li benefit platforma da automatski prati neoporezive pragove?

Da. Benefiti.rs platforma kategorizuje benefite u skladu s poreskim propisima i generiše izveštaje koji prate korišćenje po kategorijama. Za konkretne mogućnosti, zakažite besplatnu demo sesiju.

Šta se dešava ako kompanija prekorači neoporezivi prag?

Iznos iznad praga tretira se kao prihod zaposlenog i podleže porezu na dohodak i doprinosima. Obaveza pada na poslodavca — on mora da obračuna i uplati razliku. Penali za nenamernu grešku su manji od namernog izbegavanja, ali nisu zanemarljivi.

Gde mogu pronaći aktuelne iznose pragova za 2025?

Na sajtu Poreske uprave Republike Srbije i u godišnjim biltenima Ministarstva finansija. Iznosi se usklađuju prema odlukama Vlade, obično u januaru i julu.